2022/09/26

- 美股追蹤:美股剛破底,美債殖利率和美元再度飆高,大宗資產持續回檔,恐慌情緒越來越顯著,但隨著九月來到尾聲,十月曙光也逐步出現,按照過去美股月度表現,九月份是最差勁的月份,但 10 月、11 月反而是績效最亮麗的月度,我在上週四、週五開始再度佈局 SOXX 與 QQQ,就如同聽友會當中分享的,當前資金已投入三分之二,預估本波最後修正點設定標普在 3 成 5 左右,一旦跌幅超過我的判斷,代表我手頭已無資金,接下來只剩薪資投入,並藉由槓桿方式擴大投入比例。

- 當然,我在聽友會跟各位提過,我的操作是根據週期變化來調控資金大小,並不是時間線,所以通常盤整期間,我的中長期資金操作就會停止,在時間上的預測其實是很主觀的,我能確定的事情是確保投入步調,但下一輪牛市何時到來,就得看聯準會幫助加速趕底的時間了。

- 其實,以 2022 年來看,當前我在美股部位的績效約虧損 10%,遠遠低於費半在今年的跌幅 4 成和那指的 3 成 5,如果到時標普跌幅來到 3 成,符合歷次衰退回檔幅度,那麼費半可能已經跌破五成,到時我的績效可能會放大到負 13.3% 以上,但不管行情如何發展,本輪熊市我的投入成本價肯定低於大盤,如此一來就夠了,週期投資者並不是要在熊市獲利,而是確保成本價比市場平均成本便宜,確保在下一輪牛市來臨時績效能夠再度超越大盤。

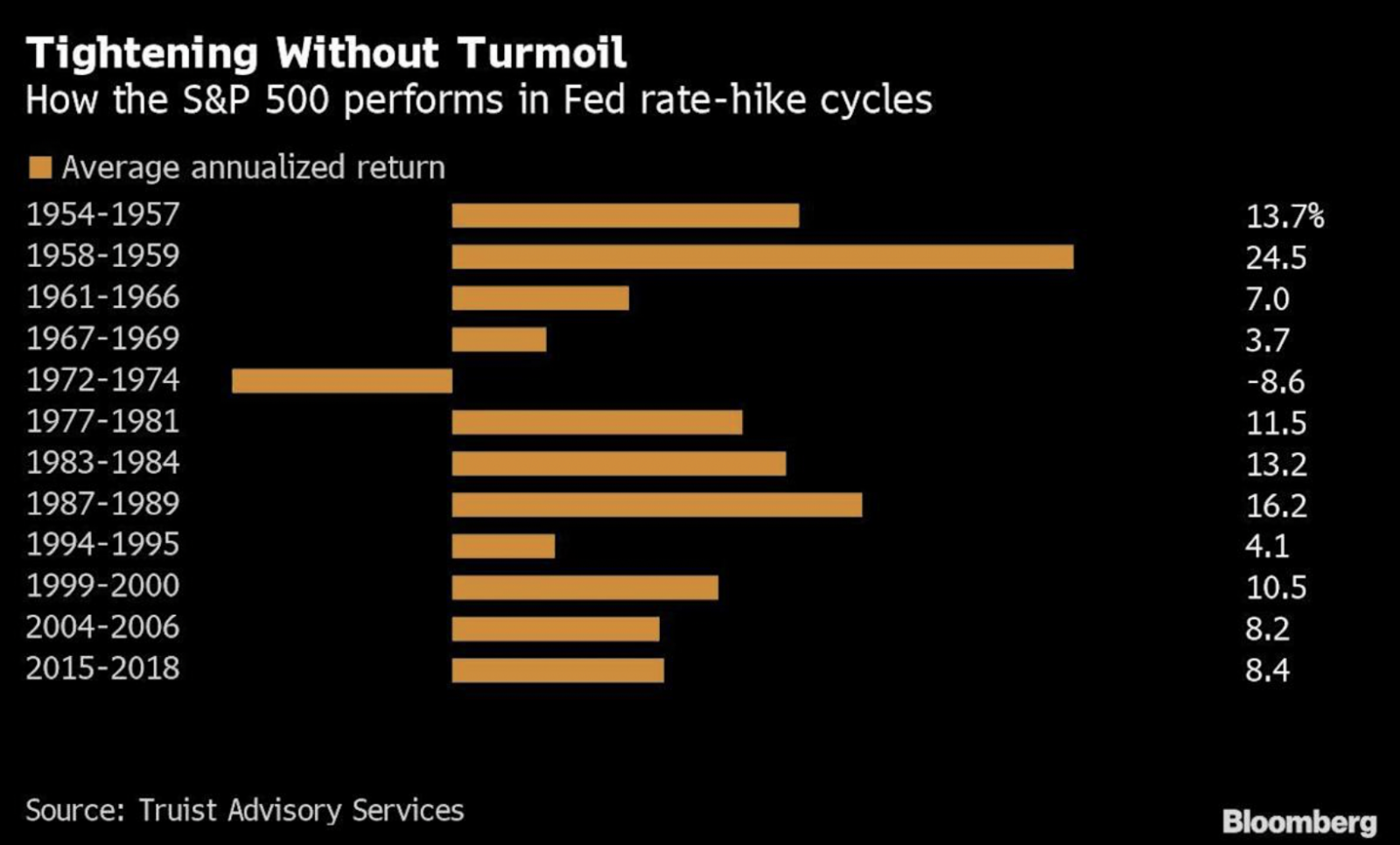

- 最近有會員朋友認為,在聯準會緊縮時應該要先退出市場觀望,我的想法是,我在聽友會跟各位分享過這張圖表,以下表來看,過去 12 輪升息循環,除了 1972 年到 1974 年石油危機,使景氣下滑速度過快,升息並無拉抬股市外,另外 11 次都是上漲的。

- 所以,消息是多重解讀的,升息在多頭是利多,空頭卻變利空,影響股市的因素太多,知名財經專欄作家 Morgan Housel,提到:

- – 較高的利率會讓債券變得更有吸引力,這對股市是不利的

- – 但是央行提高利率通常都是因為經濟情況表現良好,這對股市是有利的

- – 央行提高利率通常是為了降低未來通貨膨脹的上升,通貨膨脹對股市是不利的

- – 較高的通貨膨脹通常意味工資也會提高,這對股市是有利的

- – 較高的利率會讓貸款者的成本上升,降低貸款的意願,這對股市是不利的

- – 較高的利率讓存款者的收入增加,這點對股市是有利的

- – 較高的利率對房地產價格不利,對於賣房者不利,但對於購屋者有利

- – 較高的利率會讓該國的幣值升值,這對出口是有害的,但對於進口是有利

- – 你可以持續這種練習… 直到你抓狂為止

- 所以利率、股市與其他因素相互影響並沒有絕對。歷史告訴我們利率上升,對股票市場未來上漲不是太大影響;影響股市因素太多,股價不可預測。

- 美債追蹤:

- 十年期美債殖利率已經碰到 3.8% 了,目前的資金規畫,是根據當前聯準會 2023 年的目標利率升幅到 4.5%,預估佔總資產約 10%,基本債券價格未來如果能顯著回到多頭格局,取決兩大因素,一是利率預期改變,也就是市場認為通膨進入尾聲,聯準會緊縮政策將結束,基準利率高過通膨率時,這部分我預估是在明年中旬,另一個就是突發性利空,逼迫聯準會必須緊急降息時,這時避險資金和利率預期都會大幅下滑,我對美國公債的配置是中長期思維。

- 原油追蹤:

- 原油如過去預估的持續下行,基本所有大宗資產都是如此,當前的原物料回跌,主要還是緊縮政策所致,還沒有完全反映衰退導致的需求衰退,我也在聽友會跟各位敘述,按照美國過去原油庫存變化,目前庫存正在大快速上升,也對原油價格產生一些壓制,按照過去經驗,當原油庫存年增率來到一成以上,原油價格就會回到 60 塊左右的位階,我相信原油仍有回檔的空間。

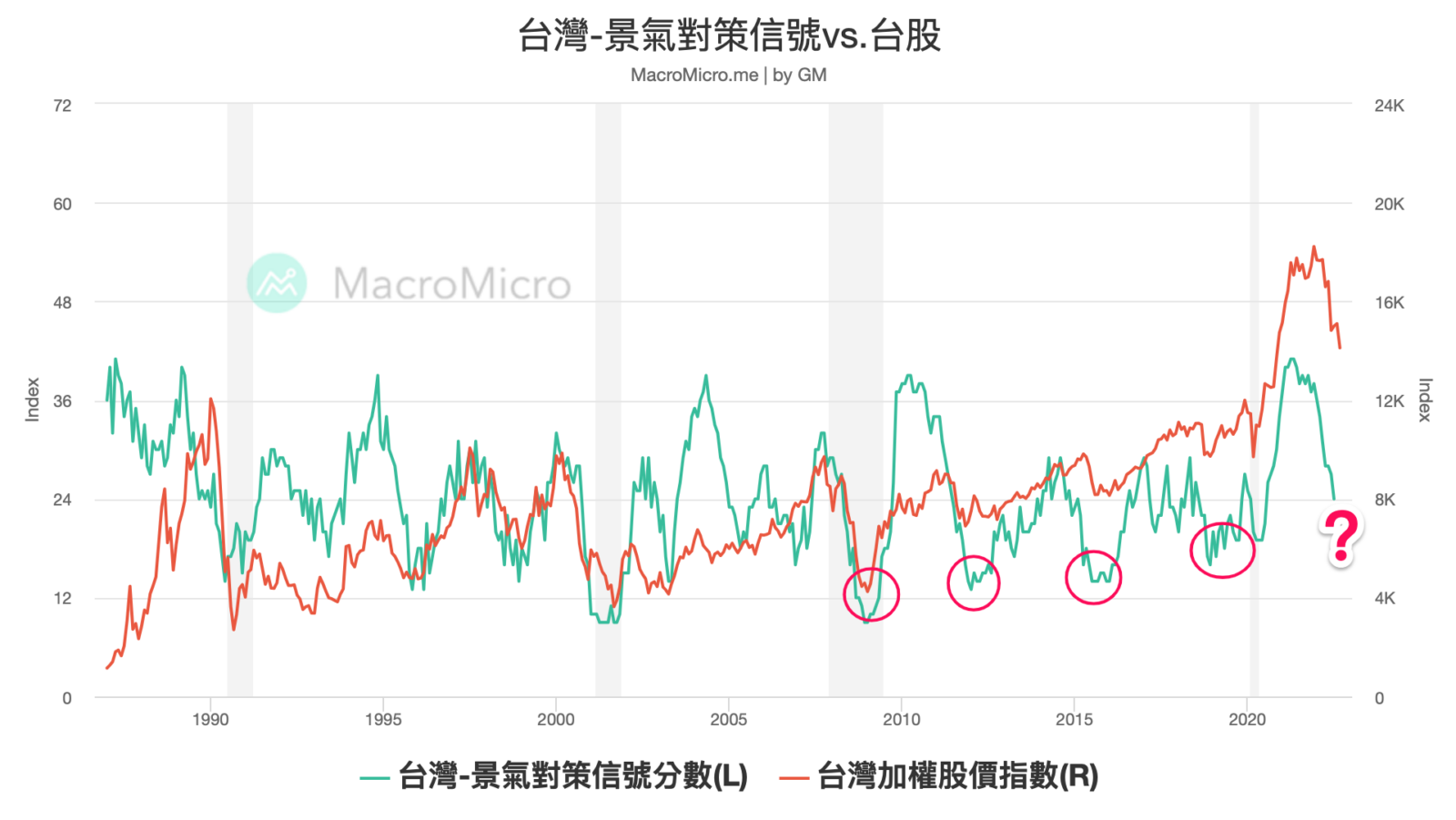

- 台股追蹤:今天台股完全破底,不過看起來像是散戶融資多殺多所致,因為外資本日賣超僅 70 多億,過去一段時間我對台股始終保守,認為股價具有顯著補跌效果,當前的下殺我認為才剛進入主跌段,當然,台股官方護盤色彩十分濃厚,光是今天台積電買盤力度就表明官股的態度。

- 過去我在台股的建倉,都是在五月後台股跌幅滿 15% 才進行中長期佈建,目前進入熊市,的確有些許佈建,但對照費半當前跌幅 40%,買的比例肯定是比美股少得多,台股長期與製造業循環高度連動,加上台美利差持續擴大,外資基本大舉回補可能性不大,短期內還是有可能土洋對作的盤跌行情,我會步調放慢的向下建倉,並在景氣指標達到極端值後再加快步調 (詳情可看聽友會台股分析)。